Иногда страховая компания отказывает в выплате по ОСАГО, поскольку выдала полис с теми же реквизитами другому лицу. Но определение ВС дает потребителям шанс отсудить компенсацию. Верховный суд напомнил, что страховая компания должна сделать до и после обращения клиента в суд. Если она нарушит закон или указания суда, она вынуждена будет оплатить даже недействительный полис.

"Полис ОСАГО стал дорогим удовольствием, поэтому предлагаем купить идентичные бланки Ресо-Гарантия, МАКС, ВСК, Ренессанс. Вы можете заказать любой бланк: пустой, с печатями или заполненный вашими данными", – Интернет пестрит подобными предложениями. На многих сайтах перед покупкой открыто предупреждают: с такими бланками страхового возмещения не получишь. Но проблемы могут возникнуть и у добросовестных автомобилистов, если они покупают полисы не в официальных офисах страховых компаний, а в машинах, палатках на трассе и так далее. Предъявив документ к оплате, потребитель может получить отказ от страховой компании, поскольку полис с теми же реквизитами она продала кому-то другому. Но даже в такой ситуации есть шансы отсудить возмещение, как показывает дело Анастасии Науменко*.

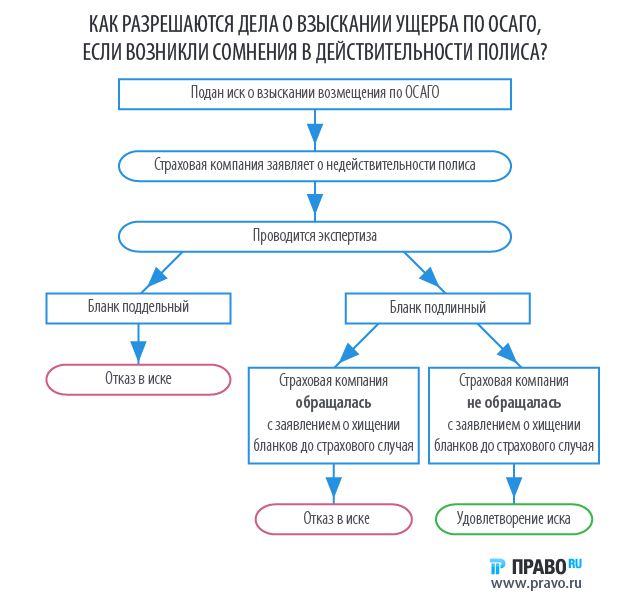

Подозрительный полис

В 2015 году «Мерседес Бенц» Науменко попал в ДТП с автомобилем «Богдан» по вине его водителя Ивана Курицына*, который не соблюдал дистанцию. Он был застрахован в санкт-петербургском филиале «Военной страховой компании» («ВСК»), которая, однако, отказала Науменко в возмещении ущерба. «Полис недействительный, за этим номером застраховано другое лицо», – объяснили в страховой компании. Такой ответ Науменко не устроил, и она заявила к организации миллионный иск (400 тыс. руб. страхового возмещения и 600 тыс. неустойки и штрафа).

Компания в суде указывала, что в базе данных страховщика не числится договора Курицына, а в самом полисе не указано, кто его подписал. «ВСК» получила и письмо из Российкой ассоциации страховщиков, в котором сообщалось, что за данным номером выдан другой полис. Но эти доводы не убедили Свердловский районный суд Белгорода (2-5352/2015). С одной стороны, ответчик заявляет о недействительности полиса, с другой стороны – не предпринимал действий, чтобы доказать, что это подделка. Более того, юрист «ВСК» в заседании подтвердил, что компания не направляла заявлений о хищении бланка в правоохранительные органы, в том числе до дня ДТП. Все это сыграло в первой инстанции в пользу Науменко.

Апелляция пересмотрела выводы первой инстанции и перераспределила бремя доказывания в пользу страховой компании. Она придала значение письму из РСА и обнаружила подозрительные несовпадения в оформлении спорного полиса. На печати значился неверный ИНН, а на угловом штампе – неправильный адрес, не было указано имя представителя, подписавшего документ. «В деле нет доказательств, что филиал «ВСК» получал указанный бланк, а его сотрудник выдавал полис», – заключил Белгородский областной суд и отклонил требования владелицы «Мерседеса» (33-1034/2016).

Верховный суд раскритиковал решения нижестоящих инстанций. Ссылка «ВСК» на другой полис с такими же реквизитами сама по себе не говорит о том, что документ Курицына поддельный, поэтому судам стоило поставить вопрос об экспертизе, отметила гражданская коллегия ВС под председательством Вячеслава Горшкова. Кроме того, организации отвечают за учет бланков строгой отчетности. Если полис использовали несанкционированно, страховая компания все равно по нему платит, если до наступления страхового случая не заявляла о его хищении в правоохранительные органы (п. 7[1] ст. 15 Закона об ОСАГО). Поскольку апелляция упустила это важное обстоятельство, ей предписали рассмотреть дело заново.

Страховые компании в ответе

В подобных делах потерпевший – слабая сторона по сравнению со страховщиком, поэтому достоверность полиса должна презюмироваться, пока не доказано обратное, указывает Денис Паншин из Коллегии адвокатов “ЮКА”. Соответственно страховщик обязан доказывать недействительность документа, если полагает, что не выдавал его, продолжает адвокат. При этом все сомнения толкуются в пользу потерпевшего, уточняет адвокат юргруппы “Яковлев и партнеры” Елена Мякишева. Экспертиза обоснованна и тогда, когда признаки подделки полиса кажутся вполне очевидными, делится мнением партнер КИАП Дмитрий Шнайдман: “Исходя из практики, даже в этом случае суд не будет брать на себя полномочия эксперта”. Вопреки этому апелляция в деле Науменко сличила печати на документах самостоятельно, в чем ее и упрекнул Верховный суд. Когда партия бланков конкретной компании попадает на “черный” рынок, подделываются именно печати, рассказывает адвокат Алина Зеленская из Национальной юридической компании «Митра». Если экспертиза подтвердит, что бланк поддельный – тут уже целесообразно проверить, где страхователь его купил, говорит Паншин.

Науменко пошла сложным путем, уверен Игорь Стародубов из АБ "Advokat PRO". Он предложил бы ей обратиться в суд с иском о возмещении причиненного ущерба непосредственно к виновнику ДТП (согласно ст. 1064 ГК). А последний (если не признает свой умысел, что маловероятно) должен был обратиться в полицию с заявлением о мошенничестве в связи с покупкой полиса, говорит Стародубов.

Верховный суд в своем определении напомнил положение закона об ОСАГО, которое освобождает страховщика от ответственности, если подал заявление о хищении подлинного бланка до даты наступления страхового случая. Но в некоторых ситуациях этот закон явно несправедлив к потребителям, отмечает Паншин из КА “ЮКА”. Ему непонятно, почему правило привязано к дате наступления страхового случая, а не к дате выдачи полиса.

"Даже проверив на сайте РСА действительность полученного бланка, добросовестный страхователь и в дальнейшем рискует, что полис могут признать ненадлежащим”, – поясняет Паншин.

Страховые компании, в свою очередь, в основном бездействуют, когда сталкиваются с двойными полисами, говорит Мякишева из “Яковлева и партнеров”: как правило, они не обращаются в правоохранительные органы и не проводят внутренних расследований, а просто отказывают в выплате, ссылаясь на данные сайта РСА. Но именно страховые компании должны следить за бланками строгой отчетности, а в судах доказывать, что их подделали или похитили. “Иначе страховые компании не будут заинтересованы в том, чтобы бороться с появлением двойных страховых полисов. А пострадавшие лишатся того, ради чего создавалась вся система ОСАГО – гарантированной возможности получить страховую выплату”, – подытоживает Мякишева.

* – имена и фамилии изменены редакцией